Article de Danielle Tramond (RSEDD 2020)

Rédigé en octobre 2021

Eté 2021, l’actualité nous inonde d’images apocalyptiques : des incendies en Grèce et Turquie des inondations et pluies diluviennes en Allemagne, Belgique et aux Pays-Bas, des températures extrêmes en Espagne et au Maroc…Nous avons peine à y croire et pourtant le changement climatique est bien une réalité, les catastrophes naturelles se démultiplient partout dans le monde[1] et met l’humanité en grand danger.

A la même période la divulgation du dernier rapport[2] du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), a tiré une fois de plus la sonnette d’alarme : « La vie sur Terre peut se remettre d’un changement climatique majeur en évoluant vers de nouvelles espèces et en créant de nouveaux écosystèmes. L’humanité ne le peut pas. ».

« La température à la surface du globe continuera d’augmenter au moins jusqu’au milieu du siècle, dans tous les scénarios d’émissions envisagés. Le réchauffement planétaire dépassera les 1,5°C et 2°C au cours du XXIe siècle, à moins que des réductions importantes des émissions de CO2 et d’autres gaz à effet de serre (GES) n’interviennent dans les prochaines décennies… limiter le réchauffement global engendré par l’humain requiert de limiter les émissions cumulées de CO2, et d’atteindre au moins un niveau de zéro émission nette de CO2 ». [3]

L’empreinte carbone colossale des banques

En 2015, l’Accord de Paris sur le climat fixait l’objectif de limiter le réchauffement global en dessous de 2° C par rapport à la période préindustrielle et l’ambition de ne pas dépasser 1,5°C. Cette responsabilité incombe aux acteurs publics mais aussi aux acteurs privés dont les banques. Fin 2020, Le rapport d’OXFAM France « Banques : des engagements climat à prendre au 4e degré » dévoile l’empreinte carbone colossale des banques françaises.[4]

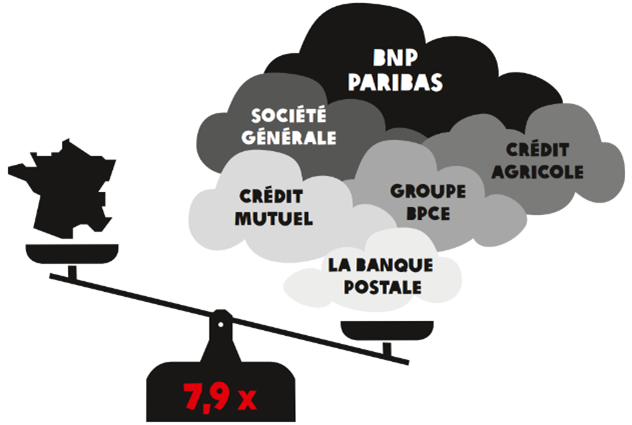

Les six plus grandes banques françaises, BNP Paribas, Société générale, Crédit mutuel, Groupe BPCE, Crédit Agricole et la Banque postale émettent 3,3 milliards de tonnes équivalent CO2 (teqCO2) en un an, soit 7,9 fois les émissions de la France (445 millions teqCO2 en 2018). Ce chiffre correspond aux émissions de gaz à effet de serre issues de leurs activités de financement et d’investissement.

Les banques sont très dépendantes des secteurs d’activités très carbonés et ce chiffre montre le rôle majeur qu’elles continuent à jouer en soutenant les entreprises, les Etats par des prêts et des investissements de projets « bruns » (projets carbonés touchant autant le pétrole, le secteur de l’automobile, l’industrie du plastique, etc.) sur l’ensemble de la planète. « À ce rythme, si les 6 banques françaises continuaient de financer l’économie comme elles le font à ce jour, cela conduirait à un réchauffement de plus de 4°C d’ici à 2100 »[5].

Les banques adoptent une politique de sortie des énergies fossiles

Afin d’éviter le pire du changement climatique, les scientifiques et les Nations Unies appellent à la sortie du charbon car ce dernier a la plus grosse intensité carbone. Le monde doit diminuer la production de combustibles fossiles de 6%, alors que les pays prévoient une hausse annuelle moyenne de 2%. Ce sont là des chiffres qui donnent à réfléchir sur les écarts de production. Le rapport du GIEC exhorte à faire de la reprise de la COVID-19 un tournant, où les pays devraient orienter les investissements vers un changement de cap pour éviter de verrouiller la dépendance au charbon, au pétrole et au gaz polluants.[6]

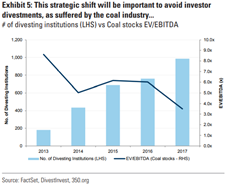

L’empreinte carbone des investissements représentent plus de 75% de l’empreinte globale des banques (émissions propres et ceux liés aux activités de financement), elle constitue le premier levier de baisse des GES. La chasse au carbone des investissements étant prioritaire, les banques ont commencé à adopter une politique publique sur le charbon visant à aligner les services financiers à l’objectif 1,5°C. L’ONG Reclaim Finance comptabilise 274 institutions financières d’importance mondiale ayant désormais une politique sur le charbon (dont 46 françaises)[7]. Les analystes de Golden Sachs indiquent que le désinvestissement a été l’un des principaux moteurs du déclassement de 60% du secteur du charbon (cf. graphique ci-contre). [8]

Malgré le ralentissement du charbon, les acteurs financiers contribuent encore à la construction de nouvelles centrales à charbon, plus de 1000 sont prévues venant s’ajouter aux plus de 6600 autres unités déjà en opération dans le monde. Une croissance du charbon à contre-courant de l’appel des Nations Unies est une situation alarmante quand on sait qu’une centrale est prévue de durer au moins 40ans.

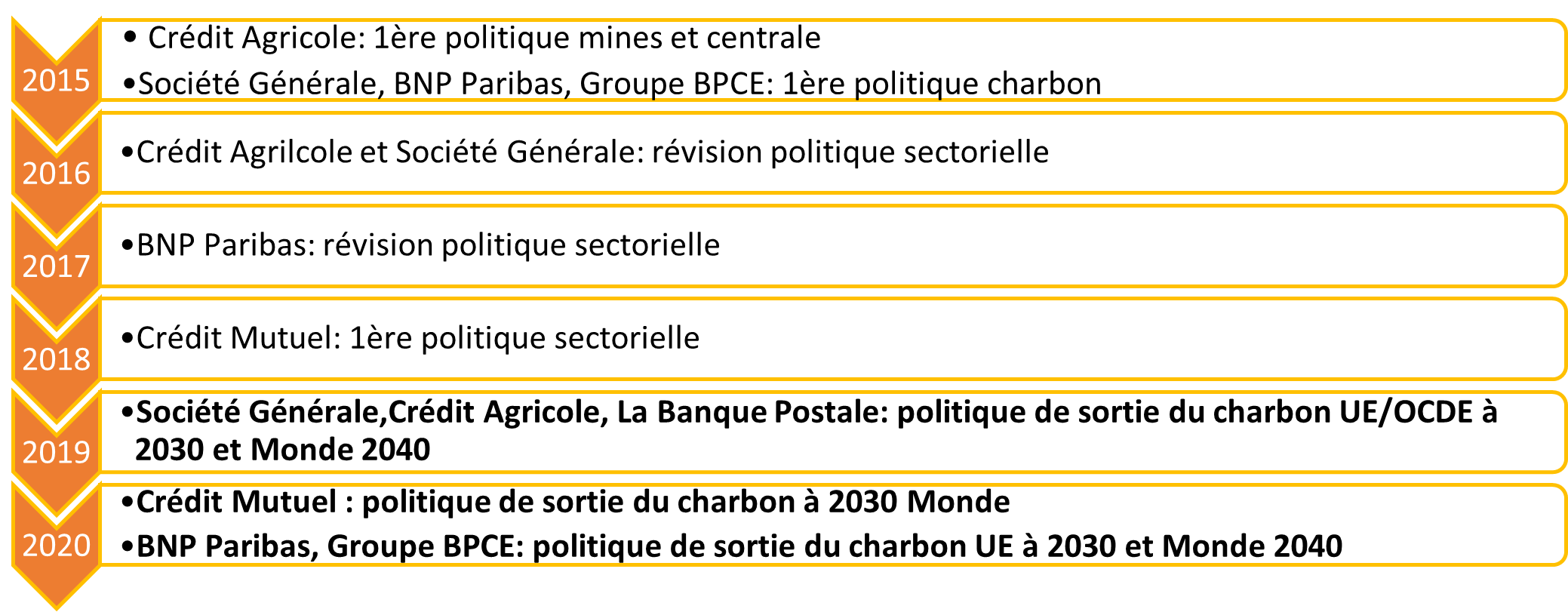

Chronologie d’exclusions progressives du secteur du charbon :

Déjà 10 ans que les premières politiques du charbon ont vu le jour et ce n’est que depuis la COP21 en 2015 que les premières politiques d’exclusion couvrant le charbon sont apparues, bien après les premières alertes des scientifiques sur l’impact du charbon sur le climat. La décennie écoulée pour la lutte contre le changement climatique et la trajectoire des acteurs financiers n’est pas celle escomptée. En plus de sortir du charbon, les banques doivent urgemment s’atteler aux problèmes du pétrole.

Les Banques, reflet de notre dépendance au pétrole

C’est à la révolution industrielle que tout s’est accéléré au cours de la seconde moitié du 18ème siècle de la Grande-Bretagne à l’Europe et plus tard à d’autres pays, y compris les États-Unis.[9] La généralisation de l’usage du charbon et la machine à vapeur ont donné lieu au boom ferroviaire des années 1840, suivi de la découverte des premiers gisements de pétrole.[10] C’est le début d’une forte augmentation de l’utilisation des combustibles fossiles et donc des émissions de dioxyde de carbone (CO2).

Étant donné sa densité énergétique exceptionnelle, le pétrole s’est imposé comme le carburant principale de tous nos transports modernes, donc le commerce mondial, la construction et la maintenance des infrastructures, l’extraction des ressources minières, l’exploitation forestière, la pêche et l’agriculture.[11] L’Anthropocène marque la grande accélération de l’humanité: une croissance démographique exponentielle, une accélération technique, une accélération du changement social et une accélération du rythme de nos vies. L’humanité tout entière est aujourd’hui dopée à l’or noir.

Sans compter que tout le système électrique consomme des énergies fossiles : le transport des pièces de rechange, des travailleurs, des matériaux de construction et de maintenance, et l’extraction des minerais. Aujourd’hui aucune autre énergie ne possède les propriétés appréciées du pétrole et surtout que la plupart des machines et des infrastructures nécessaires à l’exploitation d’autres énergies nécessite du pétrole. Le déclin du pétrole peut entraîner le déclin de toutes les autres énergies. « Il est donc dangereux de sous-estimer l’ampleur de la tâche à accomplir pour compenser le déclin du pétrole ». La sortie du pétrole par les acteurs financiers ne se fera pas sans ébranler le système économique tout entier.

Les engagements des banques dans la course au « Net Zero »

Les institutions financières doivent adapter leurs modèles d’affaires à court et à long terme et élaborer des stratégies réalistes fondées sur des cibles et des plans d’action solides. Le rôle du secteur bancaire pour relever le défi de la neutralité carbone est essentiel. Les banques devront soutenir la transition vers une économie neutre en carbone par leurs décisions de prêt et de financement et en facilitant la transition de leurs clients.

A cette fin, en avril 2021, poussé par l’initiative financière du programme de l’environnement de l’ONU (UNEP FI) un groupement bancaire a lancé la Net Zero Banking Alliance (NZBA)[12] pour poursuivre les objectifs convenus dans l’Accord de Paris. L’Alliance se base sur des lignes directrices élaborées par les signataires de Collective Commitment to Climate Action (CCCA)[13], un groupe de 38 banques travaillant sur les principes pour une activité bancaire responsable (PRB).

Les banques signataires de la déclaration NZBA ont signé les engagements suivants :

- Aligner toutes les émissions de gaz à effet de serre (GES) opérationnelles et attribuables des portefeuilles de prêts et d’investissements vers le zéro net d’ici 2050. Un objectif à revoir au moins tous les cinq ans après que la cible soit fixée.

- Les émissions de GES se rapportent ici aux émissions 1, 2 et 3 des banques. Le scope 3 des banques devrait inclure les émissions de leurs clients Scope 1 et 2 et Scope 3[14], lorsque les données le permettent ;

- Utiliser des scénarios de décarbonisation qui proviennent de sources crédibles et reconnues ;

- Prioriser nos efforts là où nous avons ou pouvons avoir l’impact le plus important, c’est-à-dire les secteurs les plus énergivores et émetteurs de carbone de nos portefeuilles ;

- Fixer des objectifs intermédiaires à 2030 en se basant sur les lignes directrices de UNEP FI Guidelines for Climate Target Setting for Banks[15] ;

- Publier annuellement les progrès et les plans d’action connexes.

- Contribuer à l’amélioration des lignes directrices

Cet engagement reconnaît le rôle vital des banques dans le soutien à la transition de l’économie réelle aux émissions nettes zéro, sans oublier celui des clients et des gouvernements.

Le groupe BNP Paribas signataire de la NZBA fait partie des acteurs financiers décriées par le rapport OXFAM sur les banques. Entretien avec Antoine Sire, Directeur de l’Engagement du Groupe BNP Paribas pour nous parler de la trajectoire de neutralité carbone :

Action ou vérité ?

Les plus grandes banques françaises ont une démarche pour le climat (cf. Annexe : Tableau récapitulatif des engagement Climats des 6 plus grandes banques françaises) incluant la politique de sortie du charbon (vu précédemment) mais vu le nombre des acteurs en cause dans le monde, la trajectoire réelle des émissions de gaz à effet de serre reste incertaine malgré la multitude d’« outils » permettant une finance plus « verte » (liste non-exhaustive):

- Les notations extra-financières

- Les labels environnementaux (LuxFlag Climate Finance, Label Greefin, Label ISR)

- L’initiative Climate action 100+ : donne le poids des grands émetteurs de gaz à effet de serre

- Les portefeuilles obligataires : les Green Bonds

- La taxonomie européenne classification des activités considérées comme durables

D’autant plus qu’une simple déclaration sur des ambitions de devenir « propre » un jour n’a pas plus de signification que cela. Par exemple, les « Principles Responsible Investment » (PRI) des Nations Unies[16] recueille des données déclaratives de la politique responsable des acteurs financiers volontaires et n’est en aucun cas contraignant mis à part le risque de réputation. La finance durable se base essentiellement sur la sincérité et la transparence des acteurs financiers. De son côté, le Global Compact des Nations Unies[17] Incite les acteurs financiers à adopter 10 principes dont 3 environnementaux. En Europe le règlement de Sustainable Finance Disclosure Regulation (SFDR) oblige les gestionnaires d’actifs et les conseillers en investissement à la transparence sur les risques en matière de durabilité et les Principales incidences négatives.

Pour preuve, 3 banques signataires de l’Alliance bancaire Net Zero, CITI, Commerzbank et Bank of America ont récemment organisé une émission obligataire du plus gros producteur de charbon russe, et un des plus gros exportateurs mondiaux[18]. Espérons que l’ensemble de mesures législatives découlant du plan d’action de la Commission européenne sur la finance durable feront accélérer les choses.

En conclusion…

La problématique de neutralité carbone pour la lutte contre le changement climatique est un sujet très complexe à aborder dans un monde en perpétuel croissance boosté par les énergies fossiles. D’une certaine façon les banques sont des acteurs au milieu d’un système de production et consommation qui s’appuie totalement sur les énergies fossiles. Les banques en sont désormais conscientes et ont commencé à mettre en place des premières mesures. Tout le problème pour les banques est de réinventer un nouveau modèle économique dans lequel elles pourront se repositionner. La solution aujourd’hui n’est pas de se retirer du modèle actuel au risque d’accélérer l’effondrement total de celui-ci mais de trouver une nouvelle place dans un nouveau système.

–

Références

[1] Carte des catastrophes climatiques été 2021, lien : BASIC MAP par Laurent SILLIAU sur Genially

[2] Rapport du GIEC, AR6 Climate Change 2021 : The Physical Science Basis, lien : Sixth Assessment Report (ipcc.ch)

[3] Traduction du Rapport AR6 du GIEC 2021, lien : Rapport du GIEC : résumé pour les décideurs – Titre du site (wordpress.com)

[4] Rapport d’OXFAM « Banques : des engagements climat à prendre au 4°C », lien : rapportBanque_OXFAM_v5.pdf (oxfamfrance.org)

[5] Rapport d’OXFAM « Banques : des engagements climat à prendre au 4°C page 4.

[6] Appel de Climate Action des Nations Unies « Cut the coal », lien : Cut the Coal | Nations Unies

[7] Reclaim Finance blog « En finir avec le Charbon », lien : finir charbon – Reclaim Finance

[8] Rapport « Re-imagine Big Oils » de Goldman Sachs 2018, lien : Re-imagining Big Oils How Energy Companies can successfully adapt to climate change (goldmansachs.com)

[9] Rapport du GIEC, AR6 Climate Change 2021 : The Physical Science Basis, p.3917

[10] Pablo Servigne et Raphaël Stevens « Comment tout peut s’effondrer » p.37

[11] Pablo Servigne et Raphaël Stevens « Comment tout peut s’effondrer » p.43

[12] Site internet de la NZBA, lien : Net-Zero Banking Alliance – United Nations Environment – Finance Initiative (unepfi.org)

[13] Site internet des Nations Unies, lien : Commitment to Climate Action – United Nations Environment – Finance Initiative (unepfi.org)

[14] Voir Les postes d’émissions des scopes 1, 2 et 3 sur le site de l’ADEME, lien: ADEME – Site Bilans GES

[15] Les engagements de la NZBA sur le site des Nations Unies, lien : The Commitment – United Nations Environment – Finance Initiative (unepfi.org)

[16] Site internet des Principles Responsible Investment, lien : PRI | Home (unpri.org)

[17] Les dix principes de Global Compact, lien : Les Dix Principes (globalcompact-france.org)

[18] Article du site internet Responsible Investor, lien : ‘Net-Zero-by-2050’ banks line up debut USD bond for Russia’s largest coal company (responsible-investor.com)

–

Annexe

Tableau récapitulatif des engagement Climats des 6 plus grandes banques françaises :

| Banque | Engagement Climat | Faits marquants 2020 |

| La Banque Postale | Réduire actifs carbonés suivant l’initiative des Science Based Targets (SBTI). Optimiser le choix des entreprises et des secteurs en portefeuille Renforcer les investissements liés à transition énergétique et luttant contre le réchauffement climatique. |

Financement énergie renouvelable 2 milliards € Notation du « Carbon Disclosure Project » score A – : solidité de la stratégie climat 1er Dépôt de résolution Climat lors de l’Assemblée Générale de Total Intensité Carbone 2020 : 36,5 tCO2/M€ de CA |

| Société Général | Financer de la transition vers une économie sobre en carbone et l’accompagnement des clients dans la transformation Intégrer la gestion des impacts sur le climat Intégrer la gestion des risques liés au changement climatique |

Financement de la transition énergétique 26,6 milliards d’euros pour le secteur des énergies renouvelables et 82,4 milliards d’euros pour les obligations vertes |

| Crédit Agricole | Intégration des enjeux de la transition énergétique dans la relation client Réallocation des portefeuilles Pilotage des impacts sociétaux |

1er financeur privé et 1er investisseur institutionnel dans les ENR en France : 1,4 Md€ en capital investi 1ère banque à lancer une plateforme ESG, notamment pour mesurer le mix de nos expositions énergétiques |

| Groupe BPCE | Accompagner la transition énergétique, écologique et sociale des territoires Intégrer Les critères Environnementaux, Sociaux et de Gouvernance (ESG) dans nos activités Aligner nos bilans sur les accords de Paris |

11,35 milliards d’euros au financement de la transition énergétique en France et à l’international « Green Weighting Factor » outil de pilotage interne favorisant les financements les plus vertueux pour le climat et la transition énergétique vers une économie sobre en carbone, et pénalise à l’inverse les financements porteurs de risques environnementaux |

| BNP Paribas | Accompagner nos clients dans la transition vers une économie bas carbone et respectueuse de l’environnement Diminuer l’empreinte environnementale liée à notre fonctionnement propre Développer de la connaissance et le partage des meilleures pratiques environnementales |

la Banque a engagé les travaux d’alignement de son portefeuille de crédits avec les objectifs de l’Accord de Paris selon la méthodologie PACTA. Financement des énergies renouvelables avec un montant de financements pour le secteur de 17,8 milliards d’euros Le Groupe a publié son premier rapport TCFD (Task Force on Climate-related Financial Disclosures) |

| Crédit Mutuel | Réduire de l’empreinte carbone des portefeuilles crédits et investissements Réduire de l’empreinte carbone groupe Augmenter les financements de projets à fort impact climatique |

Les financements à impact climatique positif sont en hausse et totalisent 2,2 milliards d’euros Dont une enveloppe « Jeunes Agriculteurs & Action Climatique » d’un montant de 100 millions d’euros dédiée aux PME & ETI des secteurs agricoles et de la bioéconomie avec une contribution minimale de 50 % sur le changement climatique |

Sources

Document d’enregistremet universel Société Général, lien : | GROUPE SOCIÉTÉ GÉNÉRALE | DOCUMENT D’ENREGISTREMENT UNIVERSEL 2020 | GROUPE SOCIÉTÉ GÉNÉRALE | (societegenerale.com)

Document d’enregistrement universel Crédit Agricole, lien : Mise à disposition du Document d’enregistrement universel et rapport financier (credit-agricole.com)

Document d’enregistrement universel La Banque Postale, lien : Document d’enregistrement universel – La Banque Postale

Document d’enregistrement universel Groupe BPCE, lien : BPCE – Document d’enregistrement universel 2020 (cld.bz)

Document d’enregistrement universel Groupe BNP Paribas, lien : bnp2020_urd_fr_mel_21_03_22.pdf (group.bnpparibas)

Document d’enregistrement universel Crédit Mutuel, lien : Sans titre-6 (creditmutuelalliancefederale.fr)