Article de Maxime Orlhac (MS EEDD parcours IGE 2022-23)

Les effets du changement climatique

En 2022, les températures relevées à Rouen étaient similaires aux températures normales attendues à Pau, soit une hausse des températures moyennes de 1,7 °C par rapport à l’ère pré-industrielle[1]. Cette hausse moyenne des températures engendrée par le changement climatique d’origine anthropique (GIEC, 2021), se traduit en différents effets locaux nuisant aux systèmes naturels et humains, avec des exemples concrets tels que 104 jours de forte chaleur enregistrés à Figari en Corse, et 104 nuits « tropicales » à Nice (Météo-France, 2023). Les bâtiments – et notamment les logements – ont été dimensionnés pour être confortables dans des conditions climatiques révolues. Quelle que soit la trajectoire d’émission de gaz à effet de serre que nous suivrons, bien des bâtiments sont déjà inadaptés au climat actuel, et plus encore aux climats futurs. Ces changements menacent leur structure et dégradent la qualité de vie des occupants.

La Fondation Abbé Pierre publiait, en juin 2023, un rapport sur la Précarité énergétique d’été, dans lequel sont qualifiés de « bouilloires énergétiques » des bâtiments « impossibles à refroidir en été ». D’après ce rapport, 60 % des Français ont souffert de la chaleur dans leur logement, pendant l’été 2022 (Fondation Abbé Pierre, 2023). La question de l’adaptation des bâtiments – voire de l’habitabilité des villes – est devenue un sujet d’attention, non seulement au niveau académique, mais aussi médiatique, comme l’atteste la série d’articles portant sur l’adaptation, publiée par Le Monde au cours de l’été 2023[2].

Les risques liés au changement climatique

Les dérèglements climatiques confrontent les infrastructures à des risques de différentes natures. Outre la chaleur et l’habitabilité même des bâtiments, le changement climatique fait peser des risques physiques sur les structures. Par exemple, lors de périodes de sécheresse, les retraits-gonflements d’argiles peuvent provoquer des fissures dans les bâtiments et endommager les réseaux enterrés[3].

Ces risques physiques s’accompagnent également d’un risque de perte de valeur financière des biens. Selon les projections climatiques utilisées, entre 13 000 et 20 000 biens immobiliers – parmi 16 millions de transactions immobilières réalisées entre 2016 et 2021 – seront confrontés à un fort risque d’inondation avant 2050, représentant une valeur financière estimée de 4,7 à 6,7 milliards d’euros (Callendar, 2022). L’étude de Callendar conclut par ailleurs que, « même s’ils ne sont pas directement exposés, les propriétaires actuels surévaluent probablement la valeur qu’ils pourront tirer de leur bien en milieu de siècle quand les risques seront mieux connus et les acheteurs mieux informés » (Callendar, 2022, p. 4).

Enfin, les dégâts causés par les aléas naturels entraînent des coûts financiers liés à la reconstruction, qui sont en partie – et en partie seulement – portés par les assureurs. Entre 2020 et 2050, les dégâts cumulés causés par les aléas naturels pourraient atteindre 154 milliards d’euros en France, soit une hausse de 93 % par rapport à la période de 1989 à 2019. La charge moyenne annuelle attendue pour le risque de sécheresse pourrait tripler sur la même période, atteignant 43 milliards d’euros, dont 17,2 milliards sont directement attribuables aux effets du changement climatique (France Assureurs, 2021). Ces hausses de coûts pour les assureurs menacent alors de se répercuter sur les prix des couvertures assurances, voire pourraient donner lieu à la mise en place de clauses de non-assurance[4].

À ce titre, en juin 2023, le plus grand assureur de biens de l’État de Californie, State Farm, a annoncé qu’il ne délivrerait plus de nouveaux contrats d’assurances habitations, « en raison de l’augmentation historique des coûts de construction supérieure à l’inflation, d’une exposition aux catastrophes en croissance rapide et d’un marché de la réassurance difficile »[5]. Plusieurs autres assurances ont d’ailleurs pris des décisions similaires, se désengageant partiellement, comme Chubb[6], ou totalement, tel qu’Allstate4. Ainsi, le changement climatique fait également peser un risque assurantiel supplémentaire sur le secteur de l’immobilier, pouvant aller jusqu’à une impossibilité d’assurer des biens.

Le manque d’adaptation a donc un coût : en 2022, les catastrophes naturelles ont coûté 10,6 milliards d’euros en France, un niveau jamais atteint depuis 1999, selon France Assureurs[7]. Pourtant, « chaque année, des dizaines de milliards d’euros sont investis dans des opérations de construction et de rénovation qui ne tiennent toujours pas compte de l’évolution du climat », d’après l’Institute for climate economics (I4CE) [8]. Soulignant le manque de prise de conscience de la société quant aux enjeux techniques, économiques, assurantiels, et sociaux de l’adaptation, le rapport annuel 2021 du Haut Conseil pour le Climat (HCC) titrait Renforcer l’atténuation, engager l’adaptation.

Que signifie s’adapter ?

Adoptant une approche complémentaire à celle de l’atténuation, l’adaptation est un enjeu crucial pour faire face aux impacts inévitables du changement climatique. Appliquée au secteur de l’immobilier, cela suppose de questionner les risques auxquels peuvent être confrontés la structure du bâtiment, ses occupants et son environnement, afin de préserver la résilience des infrastructures et la qualité de vie des populations, dans les conditions climatiques actuelles et futures (OID, 2023).

Les bâtiments sont également dépendants de nombreux réseaux sans lesquels ils perdent leurs fonctions sanitaires (hôpitaux), économiques (bâtiments tertiaires, sites de production ou de stockage) et sociales (logements), tels que les réseaux d’eau et d’électricité, mais aussi de voiries. Adapter un bâtiment revient à s’assurer qu’il pourra remplir ses fonctions, malgré les effets du changement climatique.

Le ministère de la Transition écologique et de la Cohésion des territoires distingue plusieurs modèles d’adaptation, qui peuvent être différenciés bien que complémentaires9. D’une part, l’adaptation « autonome » – ou « spontanée » – qualifie l’adaptation inconsciente d’un système naturel ou humain survenant en réponse à un événement. D’autre part, l’adaptation peut être planifiée en s’appuyant sur le constat d’un changement climatique présent ou à venir. L’objectif est alors de maintenir les fonctionnalités du système face à un nouveau climat. Enfin, l’adaptation peut également anticiper des scénarios de crises, permettant aux populations de se mettre en sécurité le temps d’un événement climatique extrême.

Les mesures d’adaptation des bâtiments peuvent donc viser à augmenter la résilience d’un bâtiment afin de maintenir ses fonctions et garantir des conditions de confort dans de nouvelles conditions climatiques, ou servir de refuge pour les populations lors d’événements extrêmes. Par exemple, le rapport Paris à 50 °C propose que les bâtiments climatisés, et notamment les bâtiments tertiaires, puissent servir de lieu de refuge pour abriter les populations, en cas de vague de chaleur extrême survenant dans la capitale.

Planifier pour éviter la mal-adaptation

Les réglementations thermiques puis environnementales françaises imposent aux constructeurs de réaliser des études thermiques des projets de bâtiment, afin de justifier notamment des performances énergétiques du bâtiment. La nouvelle réglementation environnementale (RE2020) introduit même des indicateurs relatifs au confort d’été des occupants. Pourtant, les scénarios climatiques utilisés dans la RE2020 sont construits à partir de fichiers Météo-France, entre 2000 et 2018. Les performances énergétiques et le confort d’été des bâtiments sont donc simulés dans des conditions climatiques révolues, qui ne sont pas représentatives du climat auquel le bâtiment sera exposé sur son cycle de vie.

L’absence de modélisations utilisant des scénarios climatiques prospectifs est l’un des facteurs pouvant conduire à la mal-adaptation, définie comme « un changement opéré dans les systèmes naturels ou humains qui font face au changement climatique et qui conduit (de manière non-intentionnelle) à augmenter la vulnérabilité au lieu de la réduire »[9].

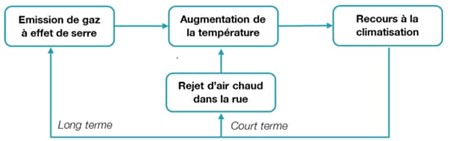

À titre d’exemple, la climatisation, utile pour diminuer la température à l’intérieur d’un bâtiment, dégage plus de calories sur l’air extérieur qu’elle n’en retire de l’air intérieur. Utilisée en zone urbaine, la climatisation participe à augmenter l’effet d’îlots de chaleur urbains (ICU), augmentant lui-même le recours à la climatisation (Figure 1), pouvant alors relever de la mal-adaptation.

Lors d’une vague de chaleur particulièrement forte, ce cercle vicieux peut par exemple conduire au dysfonctionnement de la climatisation. En effet, selon les modèles, les groupes froids et climatisations ont une plage de température de fonctionnement allant jusqu’à une température extérieure d’environ 45 °C. Au-delà de cette température, la différence de température entre le fluide caloporteur de la climatisation et la température extérieure est trop faible pour permettre au groupe froid d’évacuer ses calories, stoppant le fonctionnement de ce dernier. En ce sens, l’usage de la climatisation en zone urbaine dense peut relever de la mal-adaptation, car elle traite localement les effets du manque d’adaptation, en aggravant la situation à l’extérieur.

L’impossible adaptation de certaines zones

La capacité d’adaptation des bâtiments peut également dépendre de son lieu d’implantation. En effet, l’exposition d’un bâtiment aux aléas climatiques dépend de sa localisation. Certaines implantations exposent le bâti à des aléas si importants qu’aucune mesure d’adaptation ne permet d’assurer l’habitabilité à long terme de l’opération.

L’affaire du bâtiment Le Signal, construit en 1967 à Soulac-sur-Mer, en est un excellent exemple. L’immeuble résidentiel comportant 78 logements est implanté, à l’époque, à 200 mètres de l’océan (Figure 2). Du fait de l’érosion du littoral, l’immeuble a été évacué en 2014 alors qu’il se trouve à moins de 20 mètres des vagues à la suite d’importants épisodes houleux (Figure 3). L’érosion du littoral n’étant pas un aléa indemnisé par les assurances, l’évacuation du Signal en janvier 2014 laissa ses copropriétaires face à un vide juridique. Au terme de quatre ans de procès, et après les refus de la cour administrative d’appel de Bordeaux, du Conseil Constitutionnel puis du Conseil d’État, l’Assemblée nationale vote un amendement permettant de débloquer sept millions d’euros sur le budget 2019, afin d’indemniser les copropriétaires à hauteur de 70 % de la valeur originelle estimée de chaque logement.

Crédit photo : Photos Michel Le Collen.

![Figure 3 : L'immeuble Le Signal, à Soulac-sur-Mer, le 5 janvier 2014 après de fortes houles[11]. Crédit photo : Laurent Theillet.](https://blog-isige.minesparis.psl.eu/wp-content/uploads/2023/12/Image3-1.jpg)

Crédit photo : Laurent Theillet.

Pourtant, des travaux avaient été réalisés en 1990 par la commune pour tenter de consolider la dune proche du Signal et de freiner le phénomène d’érosion. Malgré ces travaux, les intempéries successives, telles que la tempête Xynthia de 2010 et les tempêtes hivernales survenues en 2014, ont entraîné un recul du trait de côte (Figure 3), et la dune portant le bâtiment menace de s’effondrer. Face à l’érosion du littoral, il est impossible, pour les propriétaires comme pour la collectivité, d’engager de nouveaux frais pour reconstruire une digue qui finira elle aussi par s’éroder.

Ainsi, l’exposition exceptionnelle du Signal rend son adaptation impossible sur le long terme. Bien que les copropriétaires aient bénéficié d’une procédure exceptionnelle, il n’est pas garanti que tous les bâtiments exposés aux risques de submersion marine pourront bénéficier de la même procédure.

Quelles solutions à long terme ?

Le changement climatique fait donc porter des risques physiques sur les bâtiments, entraînant à son tour des risques financiers. En bout de chaîne, les coûts liés à la reconstruction après un sinistre sont portés par les assureurs, ce qui menace alors notre modèle d’assurance. Les coûts de l’adaptation étant toujours inférieurs aux coûts de reconstruction, nous avons donc un changement de responsabilité à opérer pour anticiper les risques climatiques et s’y préparer avant que ne surviennent les dégâts.

Enfin, si les risques physiques, financiers et assurantiels sont quantifiables, un autre aspect reste sans réponse : quelles solutions humaines apporter aux personnes victimes de ces changements ? Expropriations et vide juridique, risques physiques, inconfort des logements et des villes ?

Cette aporie doit être traitée, dès aujourd’hui, par rapport aux conditions climatiques futures, et non pas au travers du logiciel obsolète que nous utilisons aujourd’hui, basé sur le climat observé dans le passé.

–

Références

[1] Site de Climate Comparer, http://callendar.climint.com/fr/climate-comparer-fr / (consulté le 21 avril 2023).

[2] Site du Monde, dossier Adaptation publié le 23 juillet 2023, https://www.lemonde.fr/planete/visuel/2023/07/23/la-vie-en-ville-a-l-epreuve-des-chaleurs-extremes_6183074_3244.html (consulté le 2 août 2023).

[3] Site du Cerema, article du 14 avril 2022, https://www.cerema.fr/fr/actualites/phenomene-retrait-gonflement-sols-argileux-rga-definitions (consulté le 17 août 2023).

[4] Site de Novethic, article du 12 juin 2023, https://www.novethic.fr/actualite/environnement/climat/isr-rse/megafeux-secheresse-deluge-la-californie-a-l-avant-garde-de-la-crise-climatique-n-est-plus-assurable-151568.html (consulté le 1er juin 2023).

[5] Site de State Farm, communiqué de presse du 26 mai 2026, https://newsroom.statefarm.com/state-farm-general-insurance-company-california-new-business-update/ (consulté le 2 août 2023).

[6] Site de S&P Global Market Intelligence, article d’octobre 2021, https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/chubb-pulling-back-sharply-in-california-ceo-blames-price-inadequacy-67294343 (consulté le 2 août 2023).

[7] Site du Monde, article du 26 janvier 2023,https://www.lemonde.fr/planete/article/2023/01/26/le-cout-des-catastrophes-naturelles-en-france-a-atteint-10-milliards-d-euros-en-2022-un-niveau-inedit-depuis-1999_6159400_3244.html (consulté le 2 août 2023).

[8] Site de l’I4CE, publication du 16 septembre 2022, https://www.i4ce.org/publication/adaptation-batiments-vagues-chaleur-investissement/ (consulté le 2 août 2023).

[9] Site du Ministère en charge de la Transition écologique, notice de mai 2023, https://www.ecologie.gouv.fr/adaptation-france-au-changement-climatique (consulté le 28/07/2023).

[10] Site de Sud-Ouest, article « Erosion de la côte : immeuble Le Signal à Soulac, 50 ans d’erreurs », publié le 15 janvier 2014, https://www.sudouest.fr/gironde/soulac-sur-mer/erosion-de-la-cote-immeuble-le-signal-a-soulac-50-ans-d-erreurs-8197278.php (consulté le 29 août 2023).

[11] Site de Sud-Ouest, article « Immeuble “Le Signal” menacé par l’océan à Soulac (33) : qui va financer son rachat ? », publié le 15 janvier 2014, https://www.sudouest.fr/gironde/soulac-sur-mer/immeuble-le-signal-menace-par-l-ocean-a-soulac-33-qui-va-financer-son-rachat-8197539.php (consulté le 29 août 2023).

Callendar. (2022). Immobilier et Climat—Le marché français face à l’élévation du niveau de la mer. http://callendar.climint.com/wp-content/uploads/2022/02/Climat-et-immobilier-V1.0.pdf

Fondation Abbé Pierre. (2023). Précarité énergétique d’été, une nouvelle forme de mal-logement (p. 32).

Cliquer pour accéder à Brochure-Precarite-energetique-ete.pdf

France Assureurs. (2021, octobre 28). Changement climatique : Quel impact sur l’assurance à l’horizon 2050 ? France Assureurs.

Changement climatique : quel impact sur l’assurance à l’horizon 2050 ?

GIEC. (2021). Changement climatique 2021 : Les bases scientifiques physiques. 40.

Cliquer pour accéder à IPCC_AR6_WG1_SPM_French.pdf

Météo-France. (2023). Bilan climatique de l’année 2022.

https://meteofrance.fr/actualite/publications/2022-les-bilans-climatiques

OID. (2023, janvier). MOOC Adaptation des bâtiments au changement climatique. MOOC Bâtiment durable.

https://www.mooc-batiment-durable.fr/courses/course-v1:OIWILD+OIDWILDMOOC+Session03/about