Article de Charlotte Jurus (IGE 2021)

Dans le contexte de l’urgence climatique et des engagements mondiaux, européens et nationaux pris pour y répondre, l’ensemble des acteurs du système économique doit adapter ses pratiques pour s’inscrire dans ce nouveau paradigme d’activité. Dans le monde des institutions financières bancaires, les critères ESG – (Environnementaux, dont le climat, Sociaux, et de Gouvernance) sont passés sur le devant de la scène ces dernières années en tant que base d’analyse pour une finance plus durable. La variable « E » de l’ESG est celle qui gagne en importance de façon exponentielle.

Dès 1992, l’Initiative Financière du Programme des Nations Unies pour l’Environnement (UNEP-FI) a souligné le rôle clé des investisseurs dans l’atteinte des objectifs de développement durable. Les exigences et les attentes de la part de la société civile, des investisseurs, des clients et des régulateurs vis-à-vis de ces acteurs se sont accélérées ces dernières années et s’inscrivent dans le changement de paradigme quant à la responsabilité des financeurs. Ainsi, le principe de responsabilité sociétale s’est étendu des entreprises aux institutions financières, en tant que financeurs et facilitateurs des activités économiques qui vont ensuite avoir un impact social et environnemental. La responsabilité sociétale repose désormais sur l’ensemble de la chaîne de valeur, incluant l’acteur qui permet à une activité d’exister au travers de lignes de crédit.

La banque doit avoir connaissance des performances ESG de ses clients car ce sont elles qui vont constituer celle du financeur. La première étape vers une finance durable est de savoir qui l’on finance mais aussi ce que l’on finance sous l’angle ESG. Pourtant, la récente montée en puissance du sujet mène à ce que l’information recherchée ne soit souvent pas disponible car personne n’a tout simplement pensé à la créer. Aussi, les institutions financières bancaires se retrouvent aujourd’hui dans une course à l’achat ou à la création de données ESG pour atteindre les nouveaux objectifs de durabilité fixés ou imposés.

L’utilisation des données ESG

La pression grandissante exercée par les régulateurs des institutions financières bancaires depuis le début des années 2000 est l’un des principaux moteurs de la prise en compte des critères ESG dans les activités bancaires. Dès 2001, la loi sur les Nouvelles Régulations Economiques (NRE) requiert que des entreprises cotées en bourse divulguent dans leurs rapports annuels des données concernant les impacts environnementaux et sociaux engendrés par leurs activités. Depuis 2010 et l’entrée en vigueur des lois Grenelle en France, les grandes entreprises ont l’obligation de publier un rapport annuel dédié aux questions de Responsabilité Sociétale d’Entreprise (RSE), dit rapport extra-financier. Cette loi étend le périmètre des entreprises concernées par les principes de reporting initiés par les NRE tout en définissant les informations environnementales et sociales qui doivent être contenues dans le rapport. Suite à cela, les données ESG ont commencé à devenir un enjeu pour les acteurs concernés par ces nouvelles législations, comme les institutions financières bancaires.

Côté Union Européenne, la Commission a lancé en 2018 un plan d’action sur la finance durable qui a renforcé les attentes et les exigences envers les institutions financières bancaires en rajoutant une notion de contribution à la durabilité, non plus seulement de responsabilité. Ainsi, il est demandé aux banques de devenir des moteurs et des initiateurs de la transition écologique en orientant les flux de capitaux. Ce nouveau positionnement nécessite plus que jamais des données fiables car les banques vont devoir adapter leurs activités basées sur ces nouvelles informations ESG afin de répondre à l’enjeu de réorientation des financements.

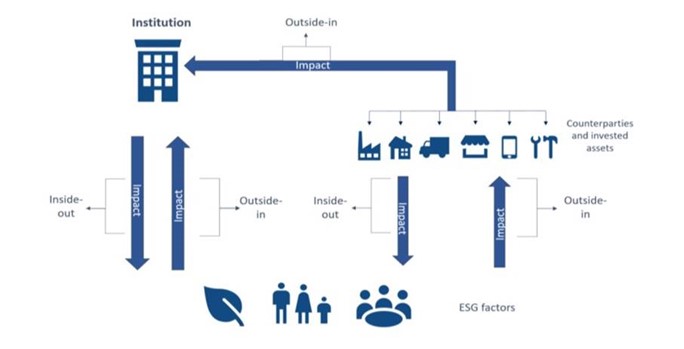

Nous sommes désormais entrés dans une ère où les données ESG ne sont plus seulement utilisées pour un reporting extra-financier mais où elles permettent d’adapter des pans entiers d’activité, incluant le travail de la fonction « risques ». Ainsi, en 2020, la Banque Centrale Européenne (BCE) a publié un premier guide sur les risques environnementaux et climatiques pour les banques et l’Autorité Bancaire Européenne (EBA) a repris ces éléments dans son rapport sur la gestion et la surveillance des risques ESG en 2021. De cette façon, l’ESG a pleinement intégré les fonctions « risques » des banques européennes avec une prise en compte des critères environnementaux dans une logique de simple matérialité. Ainsi, jusqu’à présent, seul l’impact externe (environnement) sur l’interne (activités de l’institution) a été pris en compte, mettant ainsi l’accent de la vigilance des banques sur les risques physiques climatiques et les risques de transition liés aux activités de leurs clients qui engendrent in fine des risques de crédit. La perspective de double matérialité quant à elle prend en compte les risques pour l’institution financière bancaire mais également les risques pour l’environnement engendrés par les activités économiques financées.

Les enjeux autour de la donnée ESG

Sur quelles bases est-ce que les banques peuvent rédiger leurs rapports extra-financiers, définir les caractéristiques de leurs produits durables, aligner leurs portefeuilles clients sur les ambitions zéro émissions nettes en 2050 et évaluer les risques ESG liés à leurs activités ? Il s’agit de le la problématique posée par les données ESG qui peut se décomposer en quatre volets : (i) l’identification, (ii) la disponibilité, (iii) la fiabilité et (iv) l’acculturation.

(i) Il convient pour les institutions financières bancaires de définir dans un premier temps les données qui sont pertinentes à collecter. Or, il s’agit là d’un premier obstacle. En effet, les informations exploitables sous un angle « risque » ne le seront pas forcément sous un angle « RSE » et il est difficile de s’accorder en interne sur les données à récolter en priorité. En effet, les données ont un coût d’acquisition et il y a donc une stratégie d’achat (pour l’externe) ou de récupération (en interne) qui priorise les données à récolter. De plus, les critères ESG ne sont aujourd’hui pas fixés. En fonction des interprétations, les variables du E, du S et du G fluctuent. Sans pouvoir figer les dimensions de l’ESG, l’EBA a proposé, en tant que première étape d’harmonisation, une synthèse des points communs entre les critères pour les définir, laissant ensuite la liberté d’interprétation aux acteurs. Néanmoins, le sujet étant nouveau pour les régulateurs également, ces derniers se nourrissent du travail des banques et affinent leurs compréhensions et exigences sur la base de ce qui leur est présenté.

Nous avons donc des équipes au sein d’une même institution financière bancaire qui recherchent des informations différentes à propos de critères qui sont à définir et interpréter, ce qui installe un flou artistique dès le début du processus de collecte de la donnée ESG.

(ii) L’identification effectuée, le problème de la disponibilité de l’information se pose. Ainsi, la donnée souhaitée n’existe pas forcément, en particulier lorsque l’on considère des clients ne faisant pas partie d’un segment « corporate », soit des petites entreprises et ou des particuliers. De plus, sous la pression croissante des régulateurs, nous rentrons à petits pas dans une logique de double matérialité et cette nouvelle perspective nécessite de pouvoir collecter d’autres types de données ESG que celles visant à calculer l’impact sur les activités de la banque. Ainsi, estimer les conséquences d’une sécheresse prolongée sur la santé financière de certains clients du secteur agricole de la banque est une chose mais estimer la contribution des activités financées par la banque sur ce phénomène climatique en est une autre, de par sa complexité d’analyse.

(iii) Le troisième enjeu de la donnée ESG est celui de la fiabilité des données. Ainsi, la majorité des analyses des banques mais aussi des fournisseurs de données se basent sur des informations publiques directement publiées par les clients de l’institution financière bancaire sans revue et fiabilisation des éléments. Une analyse critique peut être réalisée en comparant différentes informations pour un même secteur mais la matière pour confronter ce qui est collecté manque à ce stade et la fiabilisation des données devient un besoin urgent afin de pouvoir intégrer les critères ESG opérationnellement dans les activités bancaires.

(iv) Enfin, l’acculturation aux sujets ESG au sein de l’écosystème des banques est un enjeu transversal conditionnant l’identification, la disponibilité et la fiabilité des données ESG. En effet, les banques ont su rapidement se mettre en ordre de marche pour répondre aux enjeux réglementaires au travers d’équipes dédiées et de l’expertise de directions RSE mais l’ESG, de par la multiplicité de ses critères et le côté multidimensionnel de sa prise en compte, est extrêmement donnée-phage, nécessitant l’implication de nombreux métiers de la banque, incluant ceux au plus proche des clients, soit à la source d’une mine d’informations ESG. Cette première ligne de métiers n’est pourtant pas la plus formée aux enjeux ESG alors même qu’elle se voit demandée de récupérer de la donnée dont la complexité n’est pas encore pleinement comprise à ce stade, menant inévitablement à des manquements dans la qualité de l’information récupérée. Aussi, la toile d’araignée qu’est l’intégration opérationnelle des critères ESG dans les institutions financières bancaires va nécessiter la formation de tout un secteur d’activité.

Les sources des données ESG

Les données ESG peuvent donc être publiques, se trouver en évaluant ou en interrogeant les clients des banques ou encore s’acheter auprès de fournisseurs externes. Néanmoins, chaque fournisseur de données ESG ou chaque banque qui récupère des données auprès de ses clients possède sa propre méthodologie d’analyse, ce qui rend l’harmonisation de l’exploitation de ces informations difficile à ce stade, empêchant une capitalisation du secteur bancaire dans son ensemble sur le sujet. La tendance actuelle est donc à l’harmonisation de la compréhension des enjeux ESG ainsi que des données reliées. Pour ce faire, la Directive sur le Reporting Non Financier (NFRD) a par exemple été revue en 2020, remplacée par la CSRD (Corporate Sustainability Reporting Directive), et la Task-force on Climate-Related Financial Disclosures (TCFD) s’est mise en place fin 2015.

Les données ESG élaborées à partir de méthodologies différentes par les fournisseurs de données externes n’ayant pas abouti à un consensus de place à ce jour, les banques tendent à internaliser la récupération de données brutes avec la création de systèmes d’évaluation ESG des clients au travers de questionnaires notamment. Cette technique permet aussi de créer le dialogue avec le client sur les sujets ESG, de l’acculturer et éventuellement de l’accompagner pour accroître sa performance extra-financière.

De plus, la récolte de la donnée en interne à la source, soit auprès du client, permet également de rassembler des informations sur certains acteurs clés de la transition écologique qui passent au travers des mailles des filets des fournisseurs externes de données, comme les petites entreprises ou encore les particuliers sur lesquels les méthodes d’analyse de l’information publique développées par les fournisseurs ne fonctionnent pas faute de disponibilité de données.

Quelles perspectives ?

La bonne prise en compte des enjeux liés aux données ESG est essentielle pour que leur utilisation ne se limite pas seulement à la collecte d’informations en vue de les divulguer dans un rapport extra-financier. Les banques doivent pouvoir exploiter ces données afin qu’elles servent les ambitions de durabilité du 21ème siècle en transformant profondément leur fonctionnement pour que l’ESG soit pleinement intégré dans les activités et non plus simplement une annexe ou un bonus.

Grâce à l’aide de nouvelles orientations réglementaires comme le Sustainable Financial Disclosure Regulation (SFDR) et la taxonomie européenne qui permet de fixer une approche des enjeux environnementaux dans les activités de financement, les banques progressent dans la bonne exploitation des données ESG. La prochaine étape sera l’avancée sur les solutions de conversion de ces données qualitatives en des évaluations quantitatives (Indices ESG au travers de l’analyse de données brutes) pour une prise en compte complète dans les modélisations financières de la banque, soit au cœur du réacteur pour le secteur.

–

Bibliographie

AMF FRANCE. 2020. La fourniture de données extra-financières : cartographie des acteurs, produits et services

AMF FRANCE. 2021. Reporting Climat « TCFD » dans le secteur financier

BLOOMBERG PROFESSIONAL SERVICES. 2021. Solving for EU ESG Taxonomy data challenges

EBA. 2021. Report on management and supervision of ESG Risks for credit institutions and investment firms

EY. 2021. How environmental social and governance esg data providers compare.

MINISTERE DE L’EUROPE ET DES AFFAIRES ETRANGERES. 2012. La législation française en matière de reporting extra-financier: État des lieux et perspectives

WEEFIN. 2020. Fournisseurs de données ESG : Quelle offre pour quel besoin ?