Article de Guillaume Delaval (RSEDD 2020)

RE100, une initiative en plein essor

En 2014, une poignée de groupes multinationaux crée le groupe RE100 (1) et s’engage à utiliser une électricité 100% renouvelable, afin de pouvoir se prévaloir d’une empreinte carbone neutre sur le scope 2 en 2040.

Par cette initiative, le RE100 entend à la fois montrer la voie, en amplifiant la demande (et ainsi agir sur les capacités de production du marché pour faire croître une offre à prix raisonnable) et être le révélateur des freins existants tant au niveau du marché que des règlementations nationales (et ainsi pouvoir indirectement participer à leur suppression ou leur atténuation).

Les entreprises adhérant à cette démarche s’engagent à utiliser dans leurs opérations 100 % d’électricité de source renouvelable (biomasse, géothermal, hydraulique, éolien ou solaire). Elles peuvent elles-mêmes être productrices ou elles se fournir sur le marché. La trajectoire n’est pas définie a priori, l’objectif étant simplement d’atteindre ce pourcentage avant 2040. L’appui du CDP et du Climate Group renforce alors leur crédibilité.

Les entreprises adhérant à cette démarche s’engagent à utiliser dans leurs opérations 100 % d’électricité de source renouvelable (biomasse, géothermal, hydraulique, éolien ou solaire). Elles peuvent elles-mêmes être productrices ou elles se fournir sur le marché. La trajectoire n’est pas définie a priori, l’objectif étant simplement d’atteindre ce pourcentage avant 2040. L’appui du CDP et du Climate Group renforce alors leur crédibilité.

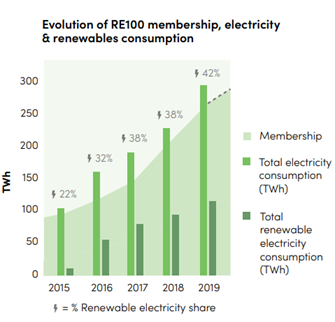

Fin 2020, six ans après la création du Re100, plus de 280 firmes ont rejoint le RE100, cumulant une consommation électrique estimée à plus de 320 TWh. Certes, ce chiffre peut paraître limité par rapport à la consommation électrique mondiale (environ 25 000 TWh, soit près de 1 %). Pour autant, rapporté au secteur privé (environ 40 % des consommations), le RE100 devient alors beaucoup plus significatif, surtout si l’on considère la jeunesse de cette démarche et surtout sa croissance (consommation multipliée par 3,5 fois en 5 ans).

Laissons de côté les discussions, portées notamment par le Shift Project (2), sur l’impact positif (ou négatif) des énergies renouvelables sur le bilan carbone… Partons du postulat que l’augmentation de leur proportion dans le mix énergétique est en soi une bonne nouvelle.

Dans le cas où une société du RE100 produit elle-même son électricité via des énergies renouvelables, il n’y a aucun doute sur le caractère incrémental des capacités concernées, et nous nous intéresserons dès lors plutôt à l’achat de l’électricité verte sur le marché. Deux possibilités existent : les contrats d’achat d’électricité, que nous dénommeront PPA (pour Power Purchase Agreement), et les certificats de garantie d’origine (GO ou REC).

Les PPAs

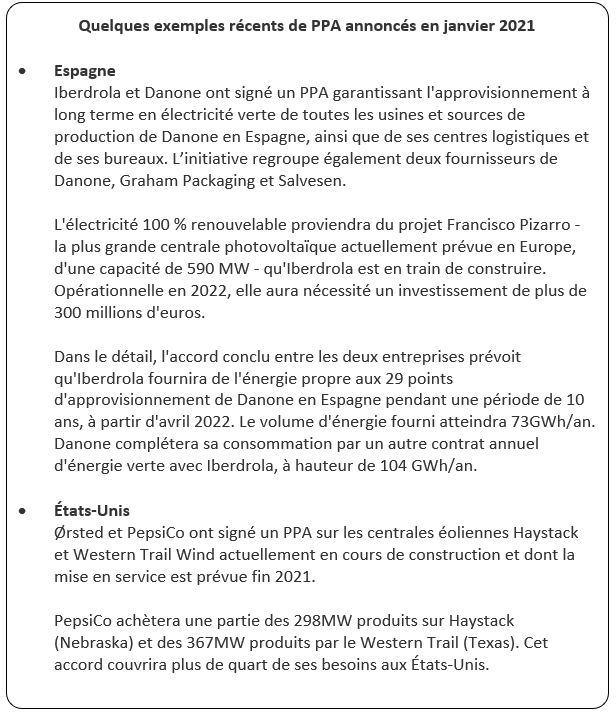

Un PPA est un contrat de livraison d’électricité conclu à long terme entre deux parties. Dans notre cas, l’entreprise RE100 achètera un volume défini d’électricité provenant d’un lieu et d’une technologie de production identifiés. Ces contrats permettent (en théorie) de financer la construction (les investissements) et l’utilisation (les frais de fonctionnement) des installations qui produisent de l’électricité. Il faut noter que, par définition, un PPA n’est pas limité aux énergies renouvelables mais que cela est bien le cas pour les capacités contractées dans le cadre du RE100.

Lorsque les PPAs concernent des capacités de production d’énergie renouvelable, ils ne couvrent généralement qu’une partie de la consommation, et sont donc complétés par des contrats d’approvisionnement classiques.

Lorsque les PPAs concernent des capacités de production d’énergie renouvelable, ils ne couvrent généralement qu’une partie de la consommation, et sont donc complétés par des contrats d’approvisionnement classiques.

Souvent signés sur de longues durées, les PPAs présentent l’avantage de sécuriser le prix d’achat.

En revanche, ils sont complexes à mettre en œuvre et ne présentent que peu de flexibilité.

Compte tenu de ces inconvénients, les PPAs sont donc plutôt adaptés à de gros consommateurs. Très répandus aux États-Unis, ils sont en plein développement en Europe.

Dans le cas qui nous intéresse, nous pouvons ainsi considérer que les PPAs remplissent parfaitement l’objectif poursuivi par RE100, puisqu’il y a un lien direct et avéré avec la production d’énergie renouvelable, et son financement.

Les GOs

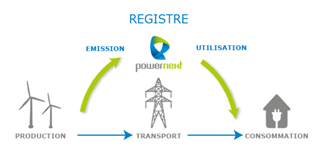

Une garantie d’origine est un certificat électronique qui garantit que, pour un MWh électrique soutiré sur le réseau, un MWh d’électricité renouvelable y a été injecté.

L’intérêt d’obtenir une GO, pour un producteur d’électricité, est de certifier la conformité de l’aspect durable et renouvelable de sa production.

On peut noter que les PPA sont éligibles au GO.

Les moyens de production d’électricité considérés comme renouvelables et pouvant générer des garanties d’origine sont l’hydraulique, l’éolien, le biogaz et la biomasse, le solaire, l’aérothermie, la géothermie, l’hydrothermie et la cogénération (on retrouve bien ici les sources mentionnées dans le manifeste du RE100).

En France, depuis mai 2013, Powernext est l’organisme qui gère le Registre national des garanties d’origine de l’électricité et leur émission. Chaque producteur peut faire des demandes de GO auprès de cette agence, selon ses installations de production. Il peut donc émettre des garanties et ensuite les vendre aux fournisseurs d’électricité.

En France, depuis mai 2013, Powernext est l’organisme qui gère le Registre national des garanties d’origine de l’électricité et leur émission. Chaque producteur peut faire des demandes de GO auprès de cette agence, selon ses installations de production. Il peut donc émettre des garanties et ensuite les vendre aux fournisseurs d’électricité.

Les limites actuelles des GO

D’après Powernext, 35 TWh d’électricité ont fait l’objet d’une émission de GO en France en 2017 (soit 7 % de la production nette française et 40 % de la production renouvelable nette française). Ces 35 TWh proviennent à plus de 98 % d’installations hydrauliques.

Le prix des GO varie fortement en fonction de la demande, du prix du marché de gros de l’électricité, mais aussi du pays de production, du type de production et de son ancienneté. En France, une GO (correspondant à 1 MWh d’électricité) rapporte actuellement aux producteurs entre 0,2 € et 2 € en addition du prix de vente, alors que le prix de gros de l’énergie en 2018 se trouve autour de 60 € du MWh. Les GO représentent donc une infime partie des revenus des producteurs d’électricité renouvelable (moins de 3 %).

Il est donc hors de propos de penser que les GOs puissent permettre d’accélérer la transition vers des énergies renouvelables uniquement par le surplus financier qu’ils apporteraient aux producteurs, et par conséquent par un apport additionnel d’investissements. C’est d’autant plus vrai que la majorité des GO sont fléchées vers des installations déjà existantes (voire déjà amorties). Plus précisément, 65 % des garanties d’origine émises en France en 2017 viennent d’installations hydrauliques datant des années 50-70. On notera que cette particularité s’explique notamment par le fait qu’en France, la loi précise qu’un projet ne peut obtenir des GOs s’il bénéficie par ailleurs de subvention publique (ce détail à son importance, car si ces subventions venaient à baisser substantiellement, la quantité de GO émise en France pourrait augmenter).

Il est donc hors de propos de penser que les GOs puissent permettre d’accélérer la transition vers des énergies renouvelables uniquement par le surplus financier qu’ils apporteraient aux producteurs, et par conséquent par un apport additionnel d’investissements. C’est d’autant plus vrai que la majorité des GO sont fléchées vers des installations déjà existantes (voire déjà amorties). Plus précisément, 65 % des garanties d’origine émises en France en 2017 viennent d’installations hydrauliques datant des années 50-70. On notera que cette particularité s’explique notamment par le fait qu’en France, la loi précise qu’un projet ne peut obtenir des GOs s’il bénéficie par ailleurs de subvention publique (ce détail à son importance, car si ces subventions venaient à baisser substantiellement, la quantité de GO émise en France pourrait augmenter).

De plus, l’acquisition d’une GO par une entreprise ne garantit pas que la quantité d’électricité renouvelable sera produite au moment de la consommation effective d’électricité. En clair, une entreprise peut acheter une quantité de GOs équivalente à 100 % de sa consommation électrique. Mais cela ne garantit en rien qu’à chaque instant elle consomme uniquement de l’énergie renouvelable, elle a simplement obtenu l’assurance qu’une quantité équivalente à consommation a été injectée sur le réseau.

La loi de l’offre et de la demande, avenir des GOs

La quantité de GOs permet en revanche d’estimer l’attractivité des énergies renouvelables pour les entreprises : plus la demande de GO sera importante, plus son prix sera conséquent. À long terme, cela favorise la construction de nouvelles capacités répondant à cette demande.

Aujourd’hui, le marché français des GOs n’est pas saturé, mais c’est le cas aux Pays-Bas ou en Suisse, où les GOs sont déjà 3 à 4 fois plus chers. Ils ont en effet été beaucoup plus demandé dans ces deux pays, ce qui illustre l’impact de l’équilibre offre et demande. Ces deux pays importent d’ailleurs une bonne partie de leurs GOs des pays limitrophes (On comprend d’ailleurs pourquoi il n’est pas possible en France de cumuler GO et subvention, car si ce n’était pas le cas, notre pays subventionnerait l’électricité à destination de nos voisins)

En résumé, si les GOs correspondent bien à une réalité de production d’électricité renouvelable, elles ne représentent pas aujourd’hui un facteur déterminant dans l’évolution du mix énergétiques, mais pourraient l’être à l’avenir.

RE100 : une démarche réelle et vertueuse.

Maintenant que nous avons listé les trois possibilités de se fournir en électricité renouvelable, nous pouvons les classer en fonction de leur lien avéré avec une source de production. En ordre décroissant, nous obtenons donc

- L’autoproduction

- Les PPAs

- Les GOs

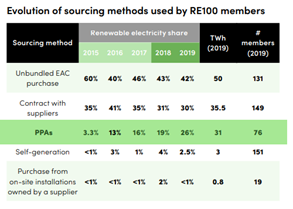

En analysant les données publiées par le RE100 dans son rapport 2020 (3), on peut tirer quatre enseignements majeurs :

42 % de l’énergie est déjà sourcée en renouvelable – soit 113 TWh. Cette proportion a doublé en 5 ans.

42 % de l’énergie est déjà sourcée en renouvelable – soit 113 TWh. Cette proportion a doublé en 5 ans.- Bien que seulement 3 % de l’énergie soit auto-produite, cette quantité a été multipliée par 9 en valeur absolue. 58 % des entreprises sont déjà concernées, et 40 % ont pour objectif de continuer à augmenter cette part.

- 26 % des approvisionnements de ces entreprises proviennent déjà de PPAs, contre 3 % en 2015. 40 % des entreprises ont pour objectif de continuer à développer cette source.

- En 2020, 70 % du mix est sourcé via des GOs, dont nous avons vu les effets limités à court terme (vs 95 % en 2014). Néanmoins la quantité en valeur absolue via les GOs a été multipliée par 2,3 passant de 95 TWh à 224 TWh. Les GO étant encore largement disponibles sur le marché, et leur couts encore très faible, La baisse de la part de ces GO peut être interprétée soit par le fait que les entreprises soient réellement engagées dans l’augmentation des capacités de production renouvelables, soit par le fait qu’elles anticipent une variation forte des prix des GO,

Pour les membres du RE100, la transition est déjà une réalité. Mais ce réseau favorise-t-il pour autant la transition pour l’ensemble du parc ?

Comme nous avons pu le voir,

- La démarche du RE100 s’appuie sur un effort de transparence remarquable et des contrôles.

- À ce jour, le poids du RE100 est négligeable, mais cette association accueille chaque année de nouveaux membres : leur consommation double tous les 3 ans, une croissance bien plus rapide que celle des capacités de production. De confidentielle en 2015, elle deviendra plus que significative dans les années à venir.

- La structuration du mix du RE100 se transforme de manière vertueuse, grâce à une augmentation des PPAs et de l’autoproduction.

- La pression jouée par le RE100 sur les GOs augmente en valeur absolue, ce qui aura un effet sur les prix des GOs, et par conséquent sur les capacités de production (sans doute à plus long terme).

Nous pouvons donc en conclure que cette initiative représente une contribution réelle pour la lutte contre le réchauffement climatique climat.

–

Références :

- RE100 (there100.org): https://www.there100.org/

- Shift Project : https://theshiftproject.org/.

- RE100 Annual Progress and Insights Report 2020” : https://www.there100.org/our-publications

–

Biographies

- com : https://energie.choisir.com/article/4245/les-garanties-d-origine-de-l-electricite

- RTE : https://www.rte-france.com/

- Ministère de la transition énergétique : Chiffres clés de l’énergie – Édition 2020 (developpement-durable.gouv.fr)

- Powernext : https://www.powernext.com/fr/fr

- Carbone 4 : Publication Électricité verte.indd (carbone4.com)