Article de Lila Chardès (MS EEDD parcours IGE 2023-24)

Introduction

Pour se développer, une entreprise a besoin de financements, qu’elle trouve auprès de banques (dette et emprunt) et d’investisseurs (capital, dette). Dans les deux cas, au moment d’un investissement dans une entreprise, la finance traditionnelle ne valorise pas l’impact social et environnemental généré par cette entreprise, mais mesure uniquement la rentabilité financière et la viabilité économique du projet financé. Dans le monde du capital-risque, les fonds d’investissement misent sur une croissance fulgurante des start-ups financées et une explosion de leur valorisation– quand cette valorisation atteint un milliard de dollars, on parle de « licorne ». Les fonds apportés sont cruciaux pour permettre un développement fulgurant.

Mais qu’en est-il des entreprises prometteuses à vocation sociale ou environnementale ? Celles-ci génèrent un impact positif sur notre société mais mettent bien souvent plus longtemps à atteindre une valorisation et une rentabilité financière acceptable face aux risques pris pour des financeurs traditionnels.

Depuis 2022, Le Mouvement Impact France et le Boston Consulting Group, en partenariat avec l’Institut Ipsos et l’ESSEC Business School, mènent une étude consacrée au développement des start-ups qui placent la recherche d’impact positif au cœur de leur modèle. Le but de ce projet est de « développer des champions de la transition » face à l’intensification des crises écologiques et sociales, pour « généraliser et opérer le basculement nécessaire à la transformation de nos manières de produire et de consommer ».

Or, aujourd’hui, parmi les 29 licornes françaises répertoriées par la French Tech en 2024 (1), aucune n’est à impact. La première étude du projet publiée en mai 2022 (2) met en avant les freins au passage à l’échelle des entreprises à impact et les potentielles solutions pour leur développement. Un des principaux freins est que les « entreprises à impact » n’arrivent pas à accéder aux fonds nécessaires pour financer leur croissance.

Du côté du secteur financier, on observe le développement rapide de finances alternatives dites « durables » ces quinze dernières années. La finance durable regroupe aujourd’hui différents types de finances qui ont vocation à générer de la rentabilité financière tout en limitant les externalités sociales ou environnementales négatives, avec plusieurs niveaux d’engagement de la part des investisseurs. Trois tendances peuvent expliquer le développement de cette finance plus durable.

Tout d’abord, la crise financière de 2008 a mis en lumière les dérives du secteur financier. Les pouvoirs politiques ont créé des obligations réglementaires de plus en plus contraignantes pour limiter les risques sociaux et éthiques et le pouvoir du secteur financier.

La pression sociale a poussé les financiers à être plus transparents, plus éthiques, et à prendre en compte des enjeux sociaux plus larges dans leur analyse, au-delà de la simple rentabilité financière. Ensuite, le secteur de la finance a dû s’adapter aux engagements pris par les États en matière de financement de la lutte contre le changement climatique et pour une transition juste de nos sociétés. Accompagné par une pression sociale grandissante sur la prise en compte des enjeux environnementaux et sociaux dans le financement des projets, les acteurs du secteur financier ont développé de nouveaux critères d’investissements (les critères ESG pour Environnement Social et Gouvernance).

En France, des associations comme Reclaim Finance affichent les dérives d’acteurs de la finance sur les questions environnementales (climat et émission carbones, biodiversité, pollution, épuisement des ressources…) et sociales (droits humains, respect des communautés, salaires décents, inégalités…), ce qui pousse certains acteurs financiers à aller au-delà du simple respect de la réglementation en vigueur. Finalement, le changement d’attitude de certains financiers vers des pratiques durables peut aussi être lié au développement de convictions personnelles que la finance a un rôle central à jouer dans la transition environnementale et sociale.

D’un côté, il y a de plus en plus de projets à impact qui ont des besoins non assouvis par la finance traditionnelle. De l’autre, il y a des investisseurs convaincus qu’il est nécessaire de réorienter les flux financiers vers des projets à vocation sociale ou environnementale, et de définir de nouveaux critères d’investissement permettant la création de cet impact.

Cet article propose une introduction à ce qu’est l’investissement à impact, les critères de définition et les limites à son développement, et met en lumière les dernières tendances françaises du secteur. Nous allons voir que la rentabilité financière n’est plus la seule grille de lecture possible d’un investissement.

Note pour le lecteur : par souci de simplification, les termes « finance » et « investissement » sont interchangeables dans cet article. En réalité, l’investissement correspond à des solutions financières en fonds propres ou quasi-fonds propres ; la finance est une notion large qui regroupe tous les types de solutions de financement, y compris la dette et l’emprunt.

L’investissement à impact est un type de finance durable

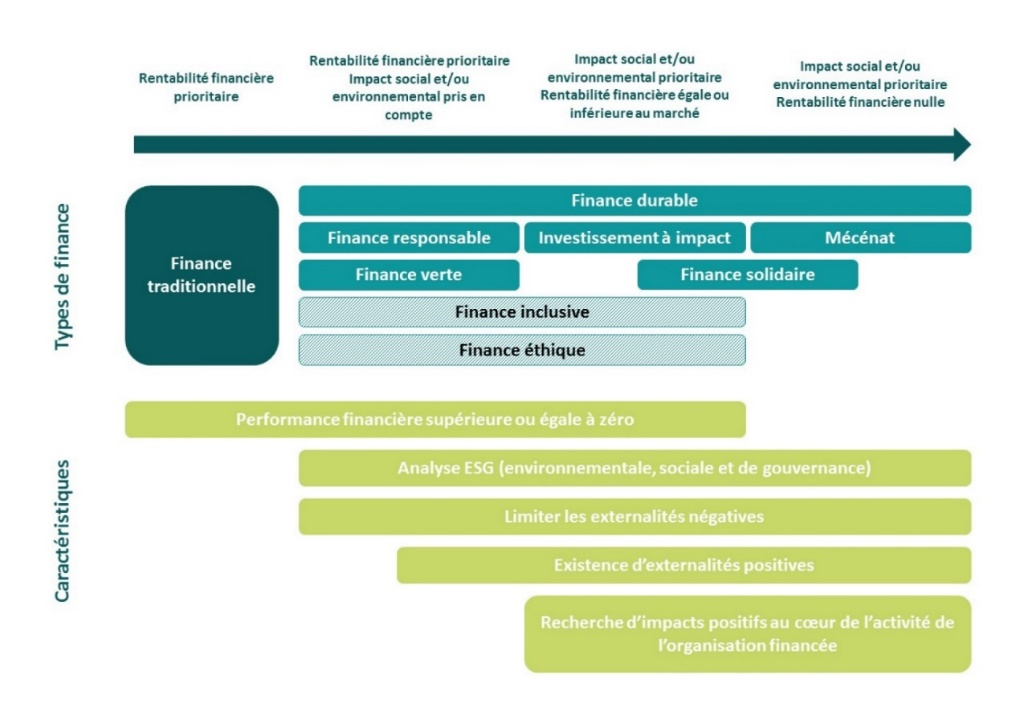

De façon simple, on oppose la finance traditionnelle, qui se concentre uniquement sur la rentabilité financière de l’investissement, à la finance durable. La finance durable prend plus ou moins en compte des critères extra-financiers (environnementaux, sociaux, gouvernance de l’entreprise, valeurs éthiques…) lors du choix d’investir dans un projet ou une entreprise. Le secteur est structuré par des labels qui permettent de justifier et valider l’appartenance d’un véhicule d’investissement à une catégorie de la finance durable.

Les catégories de la finance durable se différencient par le degré d’impact recherché et les critères extra-financiers associés, l’accompagnement et l’engagement de l’investisseur, et la performance financière attendue par l’investisseur (3).

- La finance responsable désigne les démarches qui intègrent des critères extra-financiers dans les décisions d’investissements. Il existe différentes approches de l’investissement socialement responsable, plus ou moins contraignantes d’un point de vue des critères ESG (environnement, social, gouvernance) pris en compte.

- La finance verte fait partie intégrante de la finance responsable, et se traduit par des obligations vertes ou des fonds labellisés verts. Les investissements vont vers des entreprises qui s’engagent dans la transition énergétique et la lutte contre le dérèglement climatique ;

- La finance éthique consiste à exclure le financement de certains secteurs pour respecter les valeurs des épargnants, en respectant des principes moraux supplémentaires.

- La finance inclusive rend abordable les services financiers au plus grand nombre, en particulier les plus démunis exclus des circuits financiers traditionnels. Elle prend généralement la forme de la microfinance, souvent utilisée dans les pays en développement. En fonction du degré d’intentionnalité et de l’impact visé, elle rentre dans la finance responsable ou à impact ;

- La finance à impact va au-delà de la limitation des externalités négatives en soutenant les projets ayant pour seule finalité la génération d’externalités positives. L’investissement socialement responsable sélectionne les projets les plus responsables parmi une liste d’investissements (appelé « univers d’investissement ») et selon une grille de notation des critères ESG : la comparaison est relative. L’investissement à impact va plus loin en recherchant des projets qui génèrent intrinsèquement de l’impact : il n’existe pas de comparaison de l’impact puisque celui-ci est au cœur du business model de l’entreprise ;

- La finance solidaire est une forme particulière de finance puisque les ressources financières sont collectées auprès du grand public, via des produits d’épargne, pour investir dans des entreprises de l’Économie Sociale et Solidaire (ESS) ou chez des financeurs solidaires. L’épargne provient de l’argent placée en banques ou sociétés d’assurance (livret, assurance-vie…), de l’épargne salariale d’entreprise, ou d’actionnariat direct de fonds d’investissement solidaire ou de plateforme de crowdfunding. La finance solidaire est une forme de finance à impact ;

- Contrairement aux types de financement cités précédents, le mécénat ne cherche pas à générer un retour financier avec plus ou moins d’impact associé. Il prend la forme de dons d’entreprises ou de particuliers vers des organismes d’intérêt général.

L’investissement à impact cherche avant tout à générer un retour social et environnemental positif

Une définition et des principes clairs pour éviter « l’impact washing »

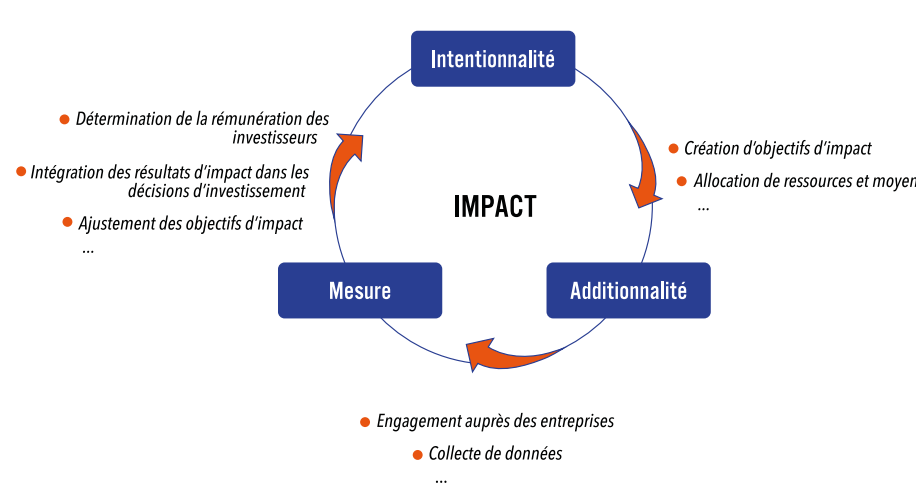

Le terme d’investissement à impact (« impact investing » en anglais) a été utilisé pour la première fois en 2007, aux États-Unis, lors d’un événement organisé par la Fondation Rockefeller. Le mouvement s’est ensuite structuré autour d’une organisation mondiale créée en 2008, le Global Impact Investing Network (GIIN). D’après le GIIN, l’investissement à impact se définit comme « un investissement réalisé avec l’intention de générer un retour positif, ayant un impact social et environnemental mesurable, tout en assurant un rendement financier » (4). Un investissement est « à impact » s’il répond à ces trois critères :

- L’intentionnalité: la recherche explicite d’un impact positif, qu’il soit social ou environnemental ;

- L’additionnalité: l’engagement de l’investisseur permettant à l’entreprise de maximiser son impact ;

- La mesurabilité: la mesure de l’impact reposant sur la mise en place d’objectifs sociaux ou environnementaux, avec un processus d’évaluation continue et un suivi précis des résultats.

Le fait que l’investissement à impact vise à générer un impact mesurable par des critères extra-financiers et à valoriser une entreprise au-delà de sa seule performance financière rend ce type de finance plus exigeante dans l’analyse et pro-active dans la participation que les autres types de finances durables. Ces trois critères permettent de diminuer le risque « d’impact-washing » et de donner de la crédibilité aux investissements réalisés.

Des investisseurs patients qui financent le développement d’entreprises à fort impact social et environnemental

Les structures financées sont des entreprises à fort impact social ou environnemental, souvent de petite ou moyenne taille. Les entreprises à impact ont pour objectif de répondre à un problème social ou environnemental, valorisent l’efficacité économique au service de l’intérêt général, et mettent l’ensemble de leur organisation en cohérence avec cette finalité (système de gouvernance, objectifs managériaux, organisation…).

En France, il s’agit bien souvent d’entreprises de l’ESS, mais pas uniquement. Ces entreprises ont pour défi d’équilibrer leur modèle économique pour atteindre les objectifs d’impact fixés. En amorçage comme pendant leur développement, ces structures ont besoin de financements externes pour grandir. Elles présentent cependant des modèles économiques à risque, et ont parfois du mal à accéder aux financements. Les circuits financiers traditionnels ne sont pas forcément les plus adaptées pour accompagner au mieux les spécificités de ces entreprises, qui visent à maximiser leur(s) impact(s) positif(s) avant leur profit, avec un risque élevé similaire aux innovations technologiques.

Elles ont besoin d’investisseurs patients, qui valorisent l’impact généré par l’entreprise presque plus que la rentabilité financière de l’investissement, et qui accompagnent et conseillent les entreprises dans leur développement.

Les investisseurs sont majoritairement dédiés à l’impact (véhicules d’investissement dits « à impact »), mais peuvent aussi être des sociétés de gestion généralistes, des banques privées ou publiques avec des stratégies dédiées à ce type de structure, ou des plateformes de crowdfunding.

Les investissements à impact prennent différentes formes : en fonds propres ou quasi-propres (investissement au capital de l’entreprise, fonds associatifs etc) ou en dette (obligations, contrats à impact social, crowdlending etc), avec des tailles de tickets et des statuts juridiques divers. Les investissements peuvent être réalisés à tous les stades de développement et de maturité des projets (levée de fonds, amorçage, changement d’échelle…).

Les investissements sont réalisés sur le moyen ou long terme : la création d’impact demande de la patience. Les secteurs financés sont variés : transition et précarité énergétique, décarbonation, préservation des ressources, économie circulaire, intégration sociale, emploi et insertion professionnelle, éducation, accès au logement, santé, digital…

Il s’agit donc d’acteurs complémentaires. D’un côté, on observe la multiplication des entreprises à vocation sociale ou environnementale. Mais ces entreprises ont du mal à répondre à leurs besoins en financements pour développer leurs projets car elles ne répondent pas aux critères traditionnels de l’investissement. De l’autre côté, certains investisseurs ont à la fois su s’adapter à cette demande croissante et pris conscience du besoin de réorienter les flux financiers en adaptant les conditions d’investissement à la création d’impact.

La volonté de définir des conditions d’investissement exigeantes pour délimiter la notion d’impact

En mars 2021, France Invest (Association des Investisseurs pour la Croissance) et le Forum pour l’Investissement Responsable (FIR) publient un cahier commun réalisé par et pour les acteurs de l’Investissement à impact en France : Investissement à impact : une définition exigeante pour le coté et le non-coté (5). Ce rapport met en avant neuf caractéristiques clés à respecter pour un investisseur à impact, même s’il peut le faire avec des degrés d’intensité différents tenant compte de la maturité des thématiques d’impact, de la disponibilité des méthodologies et des données nécessaires aux calculs d’indicateurs d’impact :

- Intentionnalité: définition d’une thèse d’impact claire, formalisation de la démarche d’impact tout au long de l’investissement, création d’une gouvernance adaptée pour s’assurer de l’intentionnalité des investisseurs ;

- Additionnalité: intégration de la démarche tout au long du processus d’investissement, investissements pensés sur le long-terme avec un suivi clair, engagement formalisé des équipes auprès des entreprises investis ;

- Mesurabilité: mobilisation d’indicateurs qualitatifs et quantitatifs de mesure d’impact, élaboration d’un suivi robuste et transparent de l’impact généré à chaque étape de l’investissement, alignement des intérêts financiers et des objectifs d’impact.

Parmi les trois critères définissant un investissement à impact, celui de la mesurabilité semble être le plus difficile à mettre en place. La mesure d’impact profite à la fois aux investisseurs et aux entreprises investies pour communiquer, être transparent, suivre et améliorer des objectifs clairs, et surtout s’assurer que l’impact généré est positif. Mais l’impact peut s’avérer être un critère assez subjectif et difficilement quantifiable et/ou qualifiable.

En effet, les méthodologies de mesure d’impact sont diverses, souvent propres à chaque investisseur, et pour le moment non universelles. Entre deux investisseurs, leur sensibilité sur l’impact social et/ou environnemental qu’un projet peut avoir, leurs expériences et leurs opinions peuvent entraver l’analyse de l’impact généré.

Il est également complexe de comparer deux types d’impact dans deux domaines différents, entre l’accès à l’énergie et à l’accès à l’éducation par exemple. Finalement, mesurer l’impact peut ne pas avoir de sens : reloger une seule personne sans abris et l’accompagner dans sa réinsertion peut lui changer la vie, mais le compte du bénéficiaire sera de « un » dans un rapport.

Les parties prenantes cherchent donc à définir des critères pour donner un cadre à l’investissement à impact et limiter le phénomène « d’impact-washing » et la sensibilité et subjectivité de chacun. Mais cette volonté de s’accorder sur des conditions d’investissement exigeantes peut s’avérer très complexe.

Le développement du secteur de l’investissement à impact français est encourageant pour les projets à vocation sociale (2023)

L’investissement à impact s’est rapidement développé aux États-Unis et au Canada. Là-bas, il est souvent associé à la philanthropie. Après la création du GIIN en 2007, il a fallu attendre quelques années pour que le secteur s’ancre sur le marché européen, notamment en France où les conditions propices pour le développement de l’ESS et de la finance responsable sont réunies. Comme le démontre ci-dessous le Panorama de la Finance à Impact 2023 publié par FAIR et France Invest dans le cadre du National Advisory Board France (6), le marché français se développe de manière encourageante.

Un nombre d’investisseurs à impact relativement petit sur le marché français

En 2022, 66 acteurs composent le paysage français de la finance à impact. La quasi-totalité sont des gestionnaires de fonds à impact (47 %) et des sociétés de gestion généralistes (30 %). Ils géraient 153 véhicules d’investissement à impact, pour un montant total d’actifs sous gestion de 14,8 milliards d’euros, et un capital investi de 11,7 milliards d’euros, permettant le soutien d’environ 9 000 organisations à impact social ou environnemental. Les investisseurs français investissent des tickets relativement élevés, avec 42 % des investissements se positionnant sur des tickets à plus d’1 million d’euros.

Des investissements majoritairement fléchés vers des projets à vocation sociale en Europe

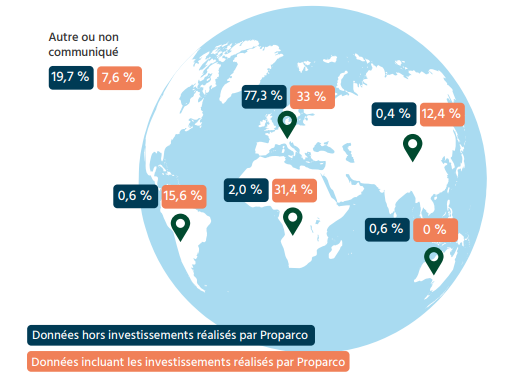

Les acteurs français soutiennent particulièrement les organisations à vocation sociale, principalement sur le continent européen. Proparco, institution financière filiale de l’Agence Française de Développement, représente les principaux investissements réalisés dans les pays en développement. Sur la carte ci-dessous, l’Europe représente seulement 33% des investissements, alors que le pourcentage s’élève à 77% si Proparco est exclu des calculs.

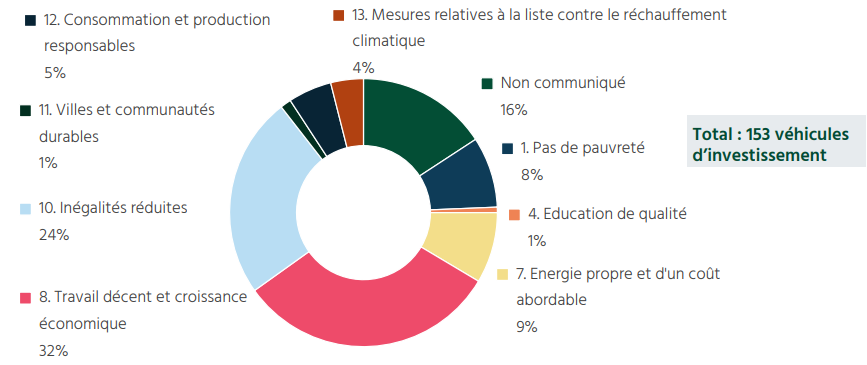

Dans l’ordre, les personnes sans emploi, en situation de pauvreté, en situation de handicap, les personnes âgées, l’environnement, les femmes et les personnes sans domicile représentaient les bénéficiaires finaux les plus ciblés par les acteurs français de l’investissement à impact : ils étaient tous ciblés par plus de la moitié des véhicules d’investissement. Les ODD « Travail décent et croissance économique » et « Inégalité réduites » sont les cibles de 56% des investissements.

Parmi les critères d’investissement, la mesurabilité de l’impact comme problématique centrale des investisseurs à impact

Pour répondre au critère d’intentionnalité, une majorité des véhicules d’investissements (62%) place les objectifs d’impact et de rendement financier au même niveau, alors que 35 % privilégient l’impact avant tout. 55% des véhicules d’investissement s’attendent à des rendements inférieurs au marché et seuls 12% espèrent un rendement supérieur au marché.

Concernant le critère d’additionnalité, les investisseurs soutiennent activement la création de valeur dans les entreprises dans lesquelles ils investissent en offrant un soutien extra-financier (80 %), notamment pour la mesure de l’impact (98 %) et la stratégie et l’appui opérationnel (89 %).

Finalement, la mesurabilité de l’impact est une problématique centrale pour les investisseurs français. En 2022, les deux principaux défis relevés étaient le perfectionnement des pratiques de mesure d’impact (44 % des acteurs) et le risque « d’impact-washing » (36 %).

Le développement de l’investissement à impact présente deux défis clefs

Nous avons vu que définir l’investissement à impact parmi tous les types de finances durables est délicat, tant la nuance entre ces catégories peut être fine. La multiplication d’acteurs, la prolifération de labels, le manque de cadre commun et l’apparition de nouvelles réglementations européennes contraignantes créent de la confusion.

Un des premiers défis actuels de l’investissement à impact est l’absence de consensus sur son champ d’application. Tous les acteurs ne s’accordent pas sur les critères définissant les stratégies d’investissement à impact. Pour une meilleure lisibilité et pour éviter tout potentiel abus, il est nécessaire de clarifier et d’uniformiser les grands principes et pratiques. De nombreux groupes de travail (Mouvement Impact France, l’association iiLab, FAIR… pour ce qui est de la France) réfléchissent à une culture commune pour améliorer la pertinence de l’impact généré. L’implication de la majorité des investisseurs dans ces groupes de travail démontre d’une volonté collective d’aboutir à un consensus et permettrait une multiplication des investissements fléchés vers des projets à vocation sociale et environnementale.

Le deuxième grand défi est de donner un cadre défini à la notion d’impact. Il est difficile de mesurer avec exactitude et pertinence l’impact social ou environnemental. Pour le moment, il n’existe pas de consensus sur la mesure d’impact, ce qui provoque un risque important « d’impact-washing ». Il y a donc ici un fort enjeu de montée en compétence du secteur sur les méthodes de mesure de l’impact. Ces dernières années, de nombreuses initiatives ont été lancées pour arriver à définir un cadre commun sur la mesure, la gestion et la communication des impacts.

Aujourd’hui, la démarche internationale la plus avancée est l’Impact Management Plateform (7), regroupant notamment le GIIN, le Principles of Responsible Investment (PRI) et le Global Reporting Initiative (GRI). En France, le Groupe SOS, au côté d’universitaires et d’acteurs de l’ESS privés et publics, a créé en 2020 Impact Tank (8). Le but de ce think-and-do-tank est « d’associer l’ensemble des acteurs engagés dans une culture de l’impact mesuré » pour enrichir le débat. En avril dernier, le quatrième sommet de la mesure d’impact a réuni plus de 4 000 visiteurs et 50 000 personnes connectées au Conseil Économique Social et Environnemental français.

Il ne serait pas étonnant que de nouvelles solutions facilitant la mesure d’impact pour tous les acteurs (référentiels, méthodes de mesure, analyses et rapports partagés…) ou de nouvelles normes européennes uniquement pour les investissements à impact se développent dans les mois à venir.

Conclusion

Réorienter les flux financiers est nécessaire pour financer la transition environnementale et sociale face aux multiples impacts négatifs du changement climatique (enjeux climat mais aussi ceux liés à l’érosion de la biodiversité, à la surutilisation des ressources limités, à la pollution des écosystèmes etc.) et aux efforts à fournir pour réduire les inégalités sociales. Le développement de nouvelles formes de finances alternatives, prenant en compte les enjeux environnementaux, sociaux et de gouvernance dans leurs analyses, représente une opportunité formidable d’investir pour des projets à forts impacts sociaux et environnementaux.

Il n’est alors plus uniquement question de rentabilité financière de l’investissement, mais bien de l’impact positif généré pour la société et l’environnement.

Il est ainsi peut-être nécessaire de repenser la valeur que l’on donne à une entreprise, entre la performance financière et l’impact généré sur l’environnement et pour la société. La deuxième étude du Mouvement Impact France et du Boston Consulting Group, publiée en avril 2024 (9), propose un modèle d’intégration de l’impact généré pour la société dans le calcul de la valeur d’une start-up à impact : le montant des coûts que ces entreprises évitent à la société.

A la suite de ces deux rapports, le Mouvement Impact France a créé un nouvel indice #IMPACT40/120, avec pour objectif de :

« mettre en lumière et d’accompagner les 40 entreprises à impact les plus prometteuses pour devenir des licornes à impact et les 120 entreprises à suivre de près et à soutenir dans leur accélération ».

Ces nouveaux modèles fondés sur la création de valeur sociale et environnementale et la résilience économique pourraient devenir les champions de la transition. L’investissement à impact est un des leviers indispensables à ce changement de paradigme.

Sources

- French Tech U. Qui sont les 29 licornes de la French Tech ?. French Tech U. 2024 [cited 2024 May 26]. Available from: https://frenchtech120.numeum.fr/actualite/qui-sont-les-29-licornes-de-la-french-tech/

- BCG, Mouvement Impact France. Les start-ups à impact seront-elles les licornes de demain ?. 2022 May

- Association Avise. Finance responsable, solidaire, à impact : définitions. Avise. 2023 [cited 2024 May 26]. Available from: https://www.avise.org/actualites/finance-responsable-solidaire-impact-comment-sy-retrouver

- The GIIN. Core Characteristics of Impact Investing. 2019.

- FIR, France Invest. Investissement à impact – une définition exigeante pour le côté et le non-côté. 2020.

- FAIR, FIR, France Invest. Panorama 2023 de la finance à impact. 2023 Nov.

- Impact Management Platform. About the Impact Management Platform. Impact Management Platform [cited 2024 Jun 11] Available from: https://impactmanagementplatform.org/about/

- Impact Tank. Impact Tank | L’innovation sociale par la preuve. Impact Tank [cited 2024 Jun 11]. Available from: https://impact-tank.org/

- BCG, Mouvement Impact France. Licornes à impact : le nouvel âge de la valorisation ?. 2023 Mar